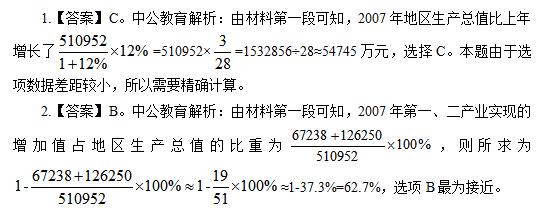

2018-06-25 11:24:21 来源: 中公社区工作者考试网

3.【答案】B。中公教育解析:由材料第二段可知,2006年完成企业所得税4513/(1+41.3%)≈3194万元,与B更接近。

4.【答案】D。中公教育解析:A项,医疗卫生支出增长幅度为24.2%,低于增值税的29.5%,A错误;

B项,第一产业实现增加值的增幅为14.5%,农林水事务支出为9.5%,均低于企业所得税的41.3%,B错误;

C项,城镇固定资产投资的增幅为31.3%,低于农村固定资产投资增幅36.2%,C错误;

D项,农村固定资产投资增幅为36.2%,全年财政支出为33.9%,增值税为29.5%,医疗卫生支出为24.2%,满足从大到小排列,D正确。

综上所述,应选择D。

5.【答案】A。中公教育解析:由材料后一段可知,农村固定资产投资和房地产开发投资之和为70970+55623<80000+60000=140000万元,小于城镇固定资产投资额的164713万元,A项错误,可直接选择A。其余三项均可由材料直接得出。

免责声明:本站所提供试题均来源于网友提供或网络搜集,由本站编辑整理,仅供个人研究、交流学习使用,不涉及商业盈利目的。如涉及版权问题,请联系本站管理员予以更改或删除

京公网安备 11010802029861号

京公网安备 11010802029861号  电子营业执照

电子营业执照